15 - Administração

pública

15.1 COMPOSIÇÃO

E EVOLUÇÃO DA RECEITA

A Constituição

determina que 25% do Imposto sobre Circulação de Mercadorias

e Serviços (ICMS) - imposto estadual sobre o valor adicionado na

produção de bens e serviços das empresas -, arrecadado

pelo Estado, seja destinado aos seus municípiosª A distribuição

é feita através do Índice de Retorno, no qual o valor

adicionado no município tem peso de 76%, a população

peso de 13%, a receita tributária própria peso de 5%, e outros

itens peso de 6%.

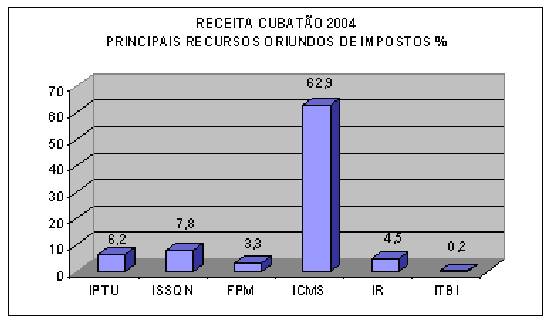

A composição

da receita municipal de Cubatão demonstra absoluta predominância

dos recursos oriundos da aplicação do Índice de Retorno

do ICMS, os quais representam 63% do total. Verifica-se, assim, que a indústria

local é a principal fonte de receita do município.

As receitas

próprias, aquelas referentes ao Imposto Predial e Territorial Urbano

(IPTU) e ao Imposto Sobre Serviços de Qualquer Natureza (ISSQN),

além de outros impostos e taxas de menor expressão, representam

apenas cerca de 12% da receita líquida do município.

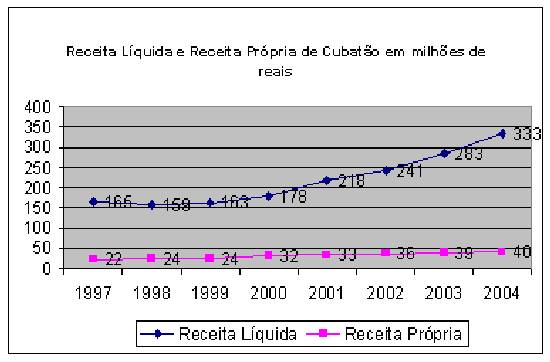

Observa-se,

desde 2000 até agora, um expressivo aumento da receita líquida

do município. Isto foi devido ao crescimento do valor adicionado

gerado nas indústrias locais, maior do que nos outros municípios

do estado, aumentando o Índice de Retorno do ICMS de Cubatão.

Estima-se para 2005 uma arrecadação municipal de cerca

de R$ 420 milhões, a maior entre todos os municípios da região

metropolitana da Baixada Santista.

Entretanto,

sabe-se já que, em 2006, haverá uma diminuição

do Índice de Retorno, já que ele é calculado com antecipação,

a partir de dados de dois anos antes.

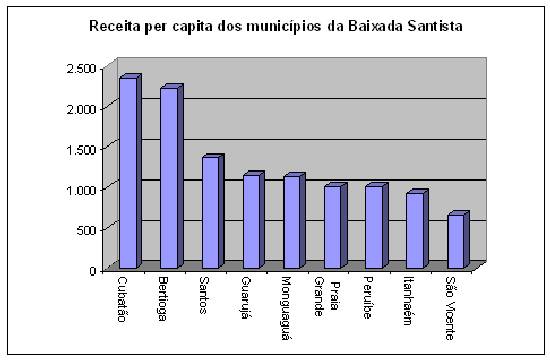

Cubatão

tem a terceira maior receita total entre os municípios da Baixada

Santista, mas, quando comparada com a população, verifica-se

que Cubatão tem a maior receita per capita. A grande arrecadação

municipal, entretanto, não coaduna com a situação

presente dos próprios públicos, a qualidade dos serviços,

nem a desmotivação dos servidores.

|

Receita

Total dos Municípios em 2003

|

| Município |

Receita

em 1000 reais

|

População

estimada

|

Receita

per capita

|

| Cubatão |

274.938

|

117.120

|

2.347

|

| Bertioga |

87.751

|

39.565

|

2.218

|

| Santos |

570.737

|

418.255

|

1.365

|

| Guarujá |

337.114

|

292.828

|

1.151

|

| Mongaguá |

49.021

|

43.344

|

1.131

|

| P. Grande |

231.510

|

229.542

|

1.009

|

| Peruíbe |

61.538

|

61.034

|

1.008

|

| Itanhaém |

78.651

|

85.294

|

922

|

| S. Vicente |

212.165

|

321.474

|

660

|

|

Fonte:

Ministério de Fazenda/Secretaria do Tesouro Nacional/FINBRA,

MuniNet

- Rede Brasileira para o Desenvolvimento Municipal e IBGE

|

Uma ameaça

potencial à receita municipal em Cubatão está

na Reforma Tributária, que eventualmente poderá reduzir a

participação dos municípios produtores - e portanto

geradores do ICMS - em prol dos municípios consumidores.

15.2 ESTRUTURA

ADMINISTRATIVA

A estrutura

municipal é composta da administração direta, duas

autarquias (Companhia Municipal de Trânsito - CMT e Caixa de Previdência

dos Servidores) e uma empresa de economia mista (Companhia Cubatense de

Urbanização e Saneamento - Cursan)

Com o advento

da Lei de Responsabilidade Fiscal (LRF), que promoveu a alteração

de procedimentos das administrações municipais em relação

a autarquias e empresas mistas, foram eliminadas as vantagens que outrora

justificavam a existência destas últimas, levando a que muitas

delas estejam sendo extintas na maioria dos municípios brasileiros.

Devido às

deficiências e desatualização do sistema de controle

financeiro da PMC não existem balancetes consolidados e informações

detalhadas acerca da escrituração das receitas da CMT e Cursan.

No caso específico

da Cursan, a administração municipal, na impossibilidade

legal de promover repasses de recursos, mesmo a título de subsídio,

aliada ao fato da empresa não gerar receitas, tem realizado

permanentes aumentos de capital para cobrir gastos correntes, sendo que,

em 2004, esse tipo de operação envolveu R$ 4 milhões.

Também

a CMT tem extrema dificuldade de geração de recursos próprios,

fato explicado em parte porque a população da cidade busca

licenciar seus veículos em outros municípios da região.

Assim, os sucessivos repasses da prefeitura são feitos sob a rubrica

de ressarcimento de serviços prestados por pessoal cedido à

PMC, sem correspondência com o contingente de servidores cedidos.

Apesar das

transferências da prefeitura, o déficit destas empresas cresce

rapidamente. Obrigações trabalhistas - principalmente na

Cursan - são relegadas a segundo plano, e a PMC vem assumindo a

responsabilidade pela quitação das dívidas acumuladas.

Relativamente

às despesas da prefeitura, a maior delas refere-se ao pagamento

de pessoal, que em 2004 representou 50% da receita corrente líquida,

muito próximo do limite prudencial de 51,3% recomendado pela Lei

de Responsabilidade Fiscal. Os investimentos representaram 4,8%, alcançando

R$ 16 milhões. A amortização da dívida representou

10,3%, sendo que o pagamento de precatórios foi de R$ 23 milhões,

representando 6,9% do total, ou 66% das amortizações. Somando-se

os juros, o gasto total com a dívida alcança13% da receita

corrente líquida.

Quanto à

Caixa de Previdência, verifica-se que a prefeitura é devedora

de empréstimo da Caixa em mais de 50 milhões de reais. Além

disso, estudo atuarial recente, feito pelo Banco do Brasil, indica déficit

da mesma ordem no Fundo de Previdência, o que indica a necessidade

de ações para garantir sua sustentabilidade. Além

disso o modelo gerencial da Caixa é centralizado, sem a participação

dos servidores.

Dados

do balanço financeiro - 2004 - Prefeitura Municipal de Cubatão

(em mil

reais)

|

| Itens |

R$

|

%

|

| Receita

Corrente Líquida |

333.379

|

100

|

| Despesa

corrente |

261.531

|

78,4

|

| Das

quais com pessoal |

166.530

|

50,0

|

| Investimentos |

15.986

|

4,8

|

| Amortização

da dívida |

34.516

|

10,3

|

| Juros da

dívida |

8.737

|

2,6

|

|

Quadro

de Servidores da Administração Municipal em Cubatão

|

| Nível

básico |

1.128

|

| Nível

médio |

1.122

|

| Nível

superior |

1.347

|

| Total |

3.597

|

|

Fonte:

Sec. de Administração

|

|

Despesas

da PMC - 2004 (em mil reais)

|

|

Discriminação

|

Realizado

|

| Legislativo |

19.666

|

| Judiciário |

42

|

| Essencial

à Justiça |

110

|

| Administração |

114.553

|

| Assistência

social |

5.407

|

|

Assist.

à criança e ao adolesc.

|

2.569

|

|

|

Assistência

comunitária

|

2.839

|

|

| Previdência

social |

84.701

|

| Saúde |

74.077

|

|

Atenção

básica

|

46.477

|

|

|

Assistência

hospit. e ambulatorial

|

25.394

|

|

|

Alimentação

e nutrição

|

2.205

|

|

| Trabalho |

2.088

|

|

Proteção

e benef. ao trabalhador

|

541

|

|

|

Empregabilidade

|

1.547

|

|

| Educação |

71.220

|

|

Ensino

fundamental

|

45.801

|

|

|

Ensino

médio

|

0

|

|

|

Ensino

superior

|

580

|

|

|

Educação

infantil

|

24.565

|

|

|

Educação

especial

|

275

|

|

| Cultura |

2.615

|

| Urbanismo |

6.590

|

|

Infra-estrutura

urbana

|

274

|

|

|

Serviços

urbanos

|

6.316

|

|

| Habitação |

374

|

| Saneamento |

304

|

| Gestão

ambiental |

9.163

|

|

Preservação

e conservação ambiental

|

9

|

|

|

Controle

ambiental

|

9.154

|

|

| Comércio

e serviços |

497

|

|

Turismo

|

497

|

|

| Desporto

e lazer |

546

|

| Encargos

especiais |

46.886

|

|

Serviço

da dívida interna

|

43.293

|

|

|

Outros

encargos especiais

|

3.593

|

|

| Total |

438.839

|

O quadro de

servidores é composto de 3.597 pessoas, das quais 38% têm

nível superior, sendo 197 cargos comissionados. Muitos acreditam

que exista um número maior de funcionários nos serviços

básicos do que o necessário.

Observa-se

uma disparidade entre os níveis de salário no mercado e os

pagos na prefeitura, já que estes são elevados para o nível

básico e insuficientes para o nível técnico.

O grande quantitativo

de pessoal, associado à situação salarial dos diversos

níveis, e à não obediência a um plano de carreiras

definido, implica em um alto comprometimento da receita e problemas administrativos

de difícil solução.

Claramente,

a tendência mundial de terceirização de serviços

básicos não vem sendo implementada em Cubatão, o que

promove o inchamento da prefeitura, gerando gastos elevados com pagamento

de pessoal e contenção de investimentos.

A administração

municipal não se estruturou para acompanhar os progressos e tecnologias

que se desenvolveram nessa área. Não existe um sistema de

planejamento estratégico, e nem mesmo um plano de governo vem sendo

adotado de forma efetiva. As decisões são tomadas em função

das emergências e sem visão integrada e de longo prazo.

Em muitos casos

falta à prefeitura estrutura e capacidade de elaborar projetos para

a captação de recursos de fontes disponíveis, seja

federais e estaduais, seja de bancos oficiais e de outras fontes.

A participação

da população não tem sido efetiva, apesar da existência

oficial de 18 conselhos com os mais diversos objetivos. A prática

desse exercício precisa ser precedida de um processo de conscientização

e contemplada por procedimentos que efetivamente respaldem as deliberações

emanadas.

Cristalizou-se

ao longo dos anos a prática de uma política paternalista/assistencialista

que mantém feudos eleitorais. Por conta disso, talvez se explique

a tolerância na contenção de invasões.

Existe em Cubatão

uma discussão a respeito de que alguns dirigentes públicos

não residem efetivamente no município, o que para alguns

representa um ponto fraco, enquanto para outros o fundamental é

que sejam bons administradores e se dediquem à cidade, embora, como

é comum na classe média originária de Cubatão,

tenham residência em algum município vizinho.

PONTOS

FORTES

Alta

receita per capita do município. Alta

receita per capita do município.

Previsão

de crescimento de atividades industriais, gerando receita adicional para

a prefeitura.

Existência

de capacitação técnica no corpo de servidores da prefeitura.

Rede

de equipamentos públicos.

Caixa

da Previdência estruturada.

PONTOS

FRACOS

O

alto valor das despesas com pagamento de precatórios

Déficit

atuarial no Fundo de Previdência e deficiências no modelo de

gestão da Caixa de Previdência.

Inexistência

de planos de salários e cargos.

Más

condições de trabalho.

Lay-out

deficiente dos órgãos.

Desvio

de função.

Falta

de participação popular (conselhos).

Inexistência

de um sistema de planejamento estratégico na prefeitura.

Baixo

nível de terceirização.

Economia

centrada em única atividade.

Populismo/assistencialismo.

Subutilização

dos equipamentos.

Ingerência

política e nepotismo na designação dos cargos e no

funcionamento da administração.

Falta

de credibilidade.

Inoperância

na busca da participação solidária das indústrias.

Excessivo

número de cargos comissionados.

Falta

de informação e integração entre as secretarias

e outros órgãos da administração.

Falta

de estrutura para elaborar projetos para a captação de recursos

de fontes disponíveis, seja federais e estaduais, seja de bancos

oficiais e de outras fontes.

Estrutura

informal se sobrepondo à formal.

Falta

de investimento na atualização de funcionários públicos.

AMEAÇA

Possível

reforma tributária reduzindo o repasse de ICMS aos municípios

geradores.

OPORTUNIDADE

Possibilidade

de Implantação do Projeto de Gestão Ambiental e Renovação

Urbana de Cubatão, com apoio do Banco Mundial, para realocar e urbanizar

áreas de ocupação desordenada. |

Texto

integral do documento "Como está Cubatão", aprovado

pelo Conselho da Cidade em 10 de novembro de 2005, e que serve de base

para a elaboração das propostas da Agenda 21 - Cubatão

2020:

Texto

integral do documento "Como está Cubatão", aprovado

pelo Conselho da Cidade em 10 de novembro de 2005, e que serve de base

para a elaboração das propostas da Agenda 21 - Cubatão

2020: